預(yù)制菜從誕生到現(xiàn)在為止,長期側(cè)重于B端市場,為連鎖、團餐、鄉(xiāng)廚、酒店等餐飲業(yè)態(tài),提供了標(biāo)準(zhǔn)化、規(guī)模化的可能,大面積節(jié)省了后廚的人力成本和廚房面積。

而在C端市場,預(yù)制菜更像是一種生活。獨居的年輕人們回到家,打開一袋宮保雞丁半成品,加熱就可以吃了。

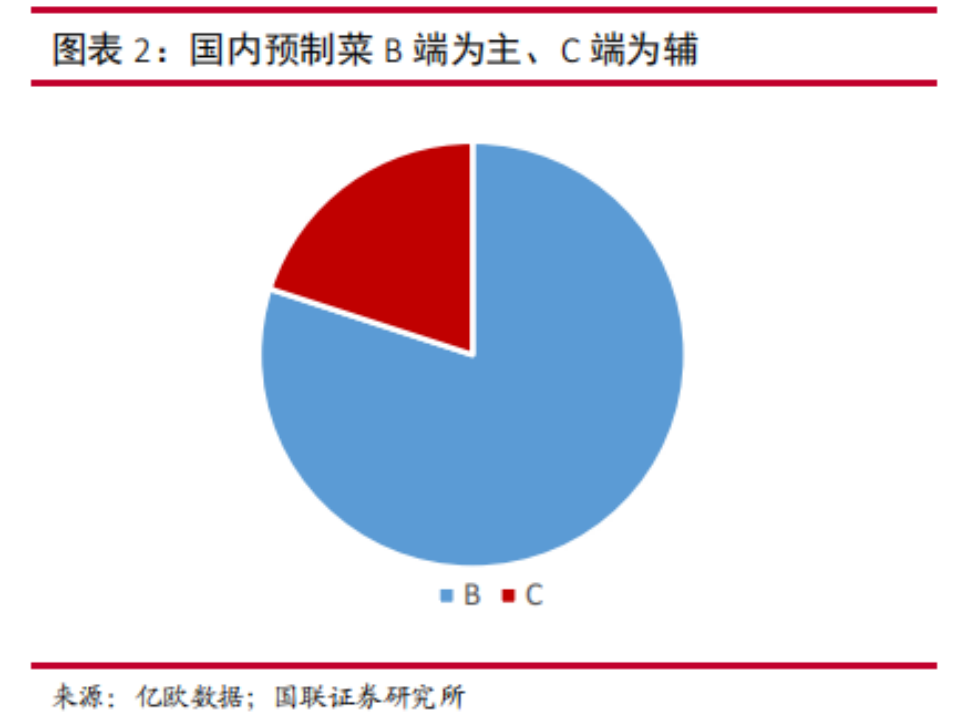

據(jù)研報測算,當(dāng)下的預(yù)制菜市場規(guī)模大約是8000億,其中,B端占比80%,C端占比20%。洞察預(yù)制菜產(chǎn)業(yè),需要分三方面來看。

首先是產(chǎn)品方面,國內(nèi)預(yù)制菜分為普適單品、八大菜系、餐飲熱銷菜等,還有年夜飯、禮盒裝等。這些產(chǎn)品是存在的,只是并沒有向消費者植入品牌心智,市場正處于有品類無品牌的階段,搶占市場則成為賽道選手的突圍之爭。在渠道上,預(yù)制菜需要有很強的渠道掌控力,及時向渠道補貨,讓用戶在最快速度形成認知。

在供應(yīng)鏈方面,企業(yè)銷售達到一定規(guī)模后,能保持供應(yīng)鏈產(chǎn)能和價格穩(wěn)定,在低成本的同時,實現(xiàn)柔性化生產(chǎn),還能即時配送。

待C端市場成熟后,企業(yè)需要快速實現(xiàn)品類擴張,由單一產(chǎn)品轉(zhuǎn)為平臺型企業(yè)。

新腕(ID:bosandao)就上一份預(yù)制菜研報《群雄逐鹿,預(yù)制菜企業(yè)何以勝出?》進行更深層次的洞察,我們將進一步剖析預(yù)制菜市場,究竟什么樣的項目才有可能跑出來?

按照食用方法,預(yù)制菜有即配、即烹、即熱、即食四種分類。

初級農(nóng)產(chǎn)品送到工廠后,會被做成半成品預(yù)制菜。

這里的半成品分為兩類預(yù)制菜產(chǎn)品,分別是即配和即烹。例如即配預(yù)制菜,就是切好生制肉、凈菜、速凍火鍋食材等,凈菜也是洗凈切制完成的,經(jīng)過簡單的調(diào)味烹飪后,便做成標(biāo)準(zhǔn)化產(chǎn)品。

這種加工程度的預(yù)制菜主要在B端銷售,而C端有少量在KA渠道銷售。而即烹,就是產(chǎn)品經(jīng)過烹飪后,熟透后可以直接食用的產(chǎn)品,仍是以B端渠道為主。

其實這個制作階段的預(yù)制菜在我們生活中很是常見,都是即熱、即食產(chǎn)品。

即熱產(chǎn)品就是冷凍面食、加熱即食菜、西式烘焙等,簡單加工后就可以食用。

例如我們平時吃的八寶粥、鳳爪、沙拉、蛋糕等,都屬于即食型預(yù)制菜。

預(yù)制菜產(chǎn)品是需要依照面向的渠道來確定的。

例如B端渠道,主要是酒店、連鎖、快餐、中小餐飲等。而C端渠道則是商超、社區(qū)店、線上平臺,側(cè)重于C端家庭型和普通消費者來購買。據(jù)億歐數(shù)據(jù),中國預(yù)制菜市場的B、C端市場份額占比是8:2。

像是面向B端的預(yù)制菜,之所以得以運用,是因為它切實解決了餐飲標(biāo)準(zhǔn)化和后廚復(fù)雜烹飪的難題,讓餐廳的產(chǎn)品和食品安全更加可控,成本可控的情況下,還能做到標(biāo)準(zhǔn)化定制。

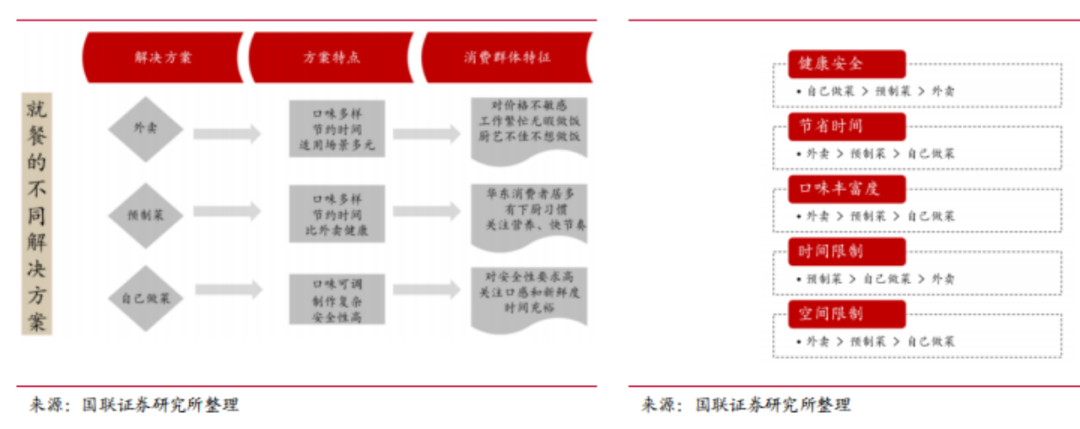

C端消費者食用預(yù)制菜時,不僅僅是在某個階段替代外賣而食用,也不是為了不用去餐廳吃飯,更多是在某個場景下產(chǎn)生另一種做飯和吃飯的解決方案,是廚房的替代和補充。

B端和C端的商業(yè)用途的區(qū)別,也帶來了本質(zhì)的不同。

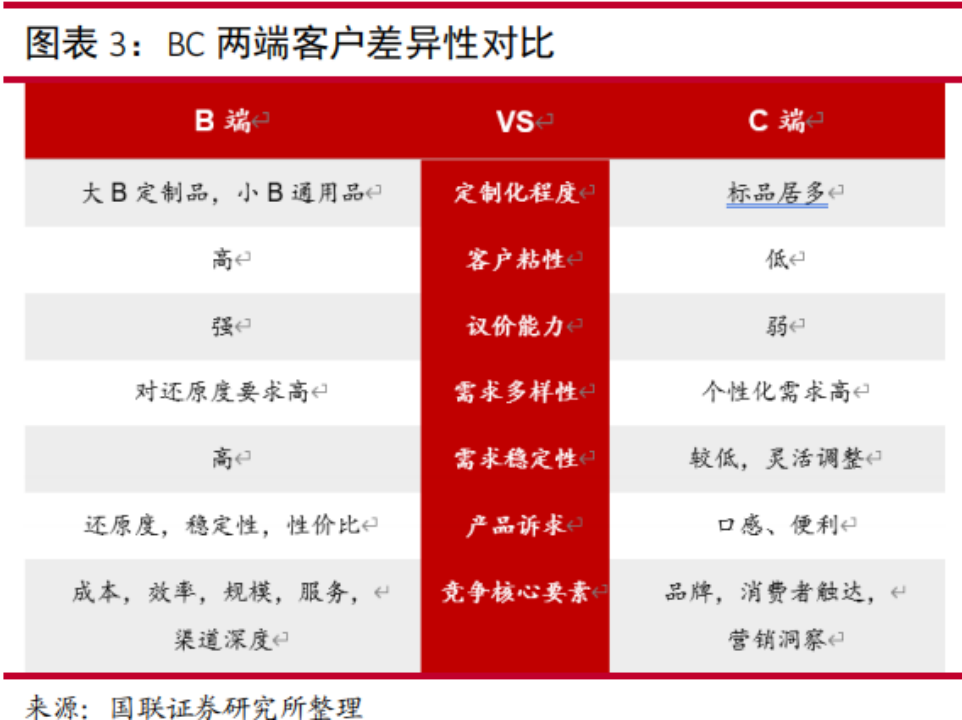

B端客戶需要定制化產(chǎn)品和通用型產(chǎn)品,而C端以標(biāo)品居多,且強調(diào)個性化。這里很好理解。B端餐飲客戶需要根據(jù)餐飲本身菜單和菜系采購對標(biāo)的產(chǎn)品,而C端消費者會更喜歡創(chuàng)新型產(chǎn)品。

在這種情況下,預(yù)制菜則可以在外賣、自己做飯之外,成為人們吃飯的第三種選擇。

例如我們下班到家堅持自己做飯的前提是,時間足夠充裕,自己做飯會更加健康、新鮮,口感更可控。

預(yù)制菜處于中間帶。選擇預(yù)制菜的年輕人,普遍還是有烹飪的習(xí)慣和能力的,比外賣干凈的同時,還能達到餐飲級別的口味,菜品也很豐富,普遍是22歲至40歲的用戶食用居多。

分析了消費端之后,那么從產(chǎn)業(yè)端來講,什么樣的產(chǎn)品更受消費者喜歡。

爆款預(yù)制菜產(chǎn)品往往具備普適性、生產(chǎn)便捷性、性價比的特質(zhì)。這里要先講到,預(yù)制菜以葷菜居多,素菜做預(yù)制菜的價值不強,加工并不復(fù)雜,痛點不強。另外,預(yù)制菜都是冷凍儲存,綠葉菜冷凍后會發(fā)黃。

我們可以順手炒一盤蒜蓉油麥,但多數(shù)人看再多美食教程,也做不成一道復(fù)制餐廳味道的宮保雞丁。

首先,口味要對全國消費者具備普適化特質(zhì)。其次,是否可以實現(xiàn)便捷化加工,一般以燉煮熬為主,這類菜品更容易做到標(biāo)準(zhǔn)化。

最后就是價格,一定要做到比外賣堂食更便宜,這也是預(yù)制菜產(chǎn)品模型健康的關(guān)鍵。

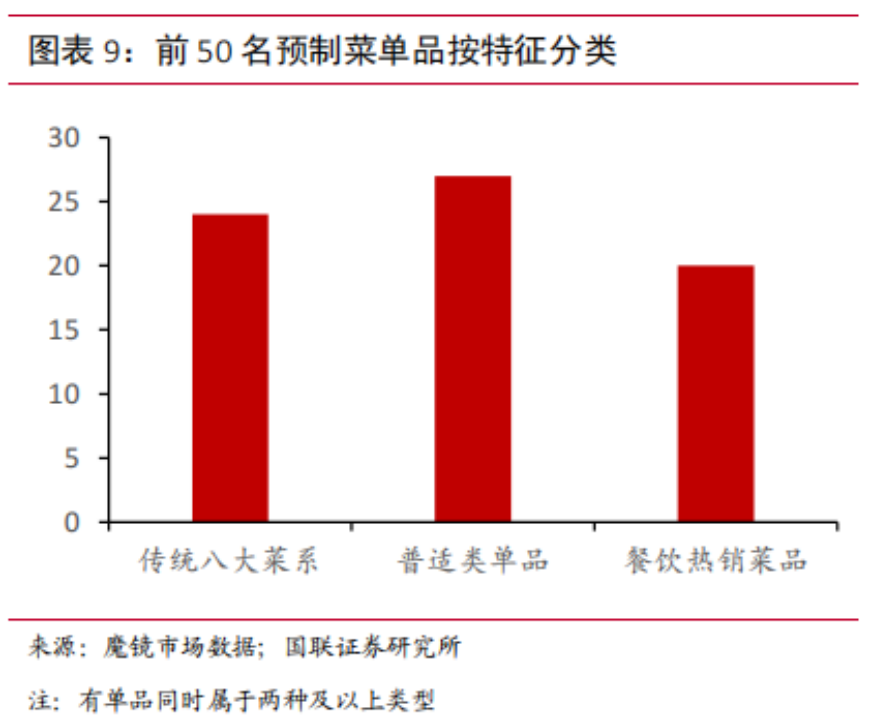

目前來講,預(yù)制菜的大單品主要圍繞四種邏輯研發(fā)推廣。

第一種是普適性類單品,我們生活中比較常吃的菜,比如魚香肉絲、糖醋里脊等;

第二種是傳統(tǒng)八大菜系,以各個地方菜系作為研發(fā)創(chuàng)新思路,例如粵菜的鹽焗雞、梅菜扣肉,還有川菜的麻婆豆腐、烤魚等;

第三種是餐飲熱銷菜,第一時間想到的一定是小龍蝦,還有烤魚和酸菜魚。

第四種是年夜飯、禮盒裝產(chǎn)品。在2020年-2022年期間的新年,很多人會送年夜飯預(yù)制菜禮盒。

從消費場景倒推,一般是一個人在家的時候,大家會選擇預(yù)制菜,味道美味且豐富,性價比還很高,操作簡單方便,是另一種生活方式。種種邏輯和場景下,預(yù)制菜的需求是切實存在的。既定的市場需求和商業(yè)價值下,預(yù)制菜的突圍,則成了最需要關(guān)注的問題。

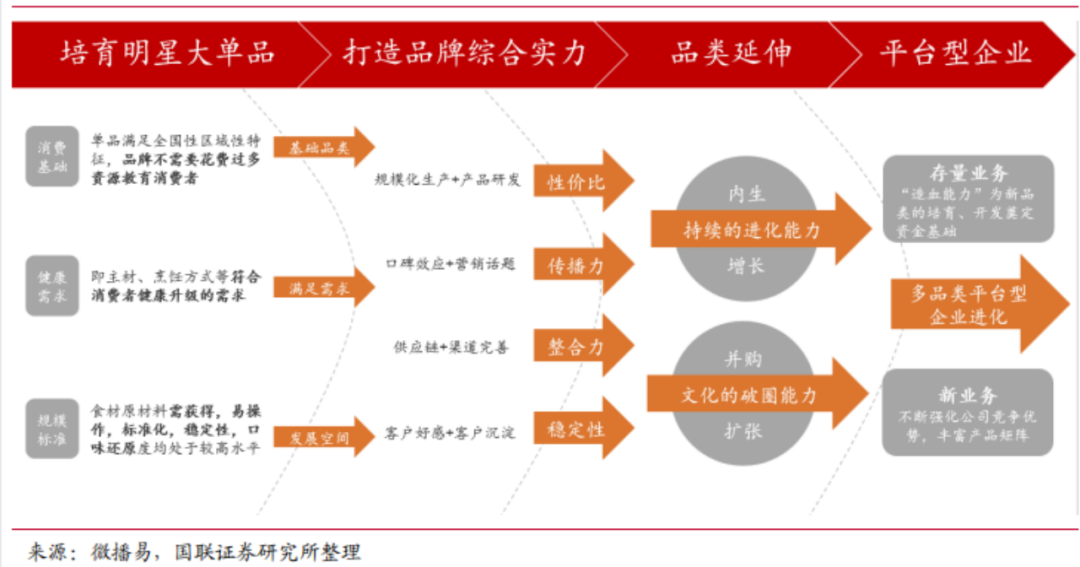

預(yù)制菜企業(yè)在前期都會側(cè)重于先打造爆款,后期夯實供應(yīng)鏈、產(chǎn)品矩陣和渠道,只有綜合實力足夠強,才能堅持到最后。

目前為止,預(yù)制菜企業(yè)們還是側(cè)重于產(chǎn)品力和渠道力,待品牌力和營收規(guī)模擴大后,再逐漸過渡到逐漸供應(yīng)鏈、工廠、物流等布局上,夯實自身壁壘。

具體來講,預(yù)制菜要從產(chǎn)品、渠道、供應(yīng)鏈和品類來看。

據(jù)京東超市數(shù)據(jù),用戶對預(yù)制菜的搜索都是“菜品”和“場景”,很少有人會直接搜品牌。

這種情況下,初創(chuàng)型預(yù)制菜企業(yè)都是大單品策略,先利用爆款產(chǎn)品做差異化,一旦突圍后,就可以迅速形成品牌辨識度,強占卡位品類,形成品類心智。以明星單品做規(guī)模,這種邏輯和餐飲業(yè)很相似。

例如方便面市場有500億到600億,但老壇酸菜牛肉面單品就有100億的營收。

一種是基于場景,要滿足家庭聚會大餐便捷性需求,或者“一人食”,白領(lǐng)上班快捷早餐的需求。

第二種是菜系,例如川菜、粵菜、江浙菜等菜系中,受眾廣、辨識度高的產(chǎn)品,就可以圍繞區(qū)域做菜品選擇,例如江浙滬消費者喜歡購買年夜飯。

第三種是肉類佐餐小食和早餐米面,這類產(chǎn)品我們會比較熟悉了。

爆款的成功,是綜合因素導(dǎo)致的結(jié)果。

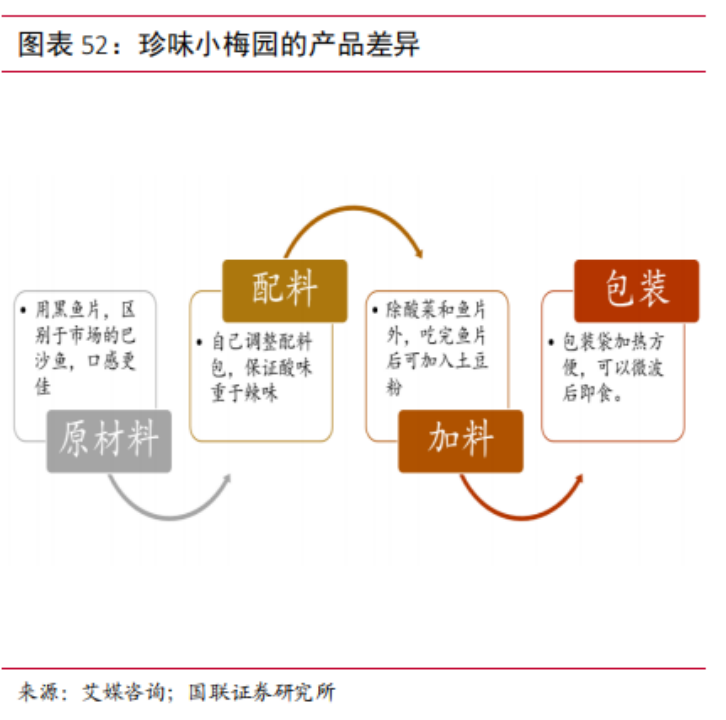

以大單品酸菜魚為例,原材料上使用的是黑魚,而不是巴沙魚,雖然提高了價格,但口感會更好些。

最后就是包裝,會強調(diào)色彩,起到博眼球的效果,包裝也可以微波爐加熱,開袋即食,都不用洗碗了。

總結(jié)下酸菜魚爆款的底層邏輯,就是肉類主食材+湯類基底+大眾口味,像是豬肚雞、水煮牛肉等,都是類似的邏輯。

產(chǎn)品是發(fā)展的根本,而渠道是公司未來發(fā)展的第二項關(guān)鍵。

預(yù)制菜產(chǎn)品本身的產(chǎn)品壁壘并不強,也不具備特別強的不可替代性,企業(yè)方需要在產(chǎn)品被大面積模仿前,迅速鋪開渠道,吸引消費者購買。

這種情況下,企業(yè)對渠道的掌控力就顯得至關(guān)重要了。

陳端客戶一般分為鄉(xiāng)廚、酒店、團餐、連鎖快餐、中小餐飲、農(nóng)貿(mào)市場、KA/BC超市,還有線上。

和C端渠道不同,更強調(diào)品牌和營銷,B端渠道關(guān)注產(chǎn)品質(zhì)量、效率和性價比。據(jù)研報數(shù)據(jù)測算,光8種B端渠道的總體預(yù)制菜市場空間就能達到8500億。

從表中也能直觀看出,預(yù)制菜在連鎖餐飲、團餐和鄉(xiāng)村宴席中,承擔(dān)著一股重要的商業(yè)力量。

品牌方想要增強對渠道的掌控力,就需要從對“貨”的關(guān)注,轉(zhuǎn)化到對“人”、“場”的關(guān)注。

除了追求貨源和盈利,還要增強經(jīng)營店鋪的能力,彼此依存。

對渠道掌控水平體現(xiàn)在渠道滿意、渠道質(zhì)量和渠道績效三方面。

所謂的掌控力就是經(jīng)銷商忠誠度和向心力強,還有業(yè)務(wù)執(zhí)行力強。除此之外,渠道規(guī)模大,關(guān)系穩(wěn)定,產(chǎn)品覆蓋也足夠廣,陳列好,促銷活動強,退換貨情況少。

如果說產(chǎn)品和渠道都是為了銷售業(yè)績服務(wù),而供應(yīng)鏈則是整個公司價值拉升的重要一步旗子。

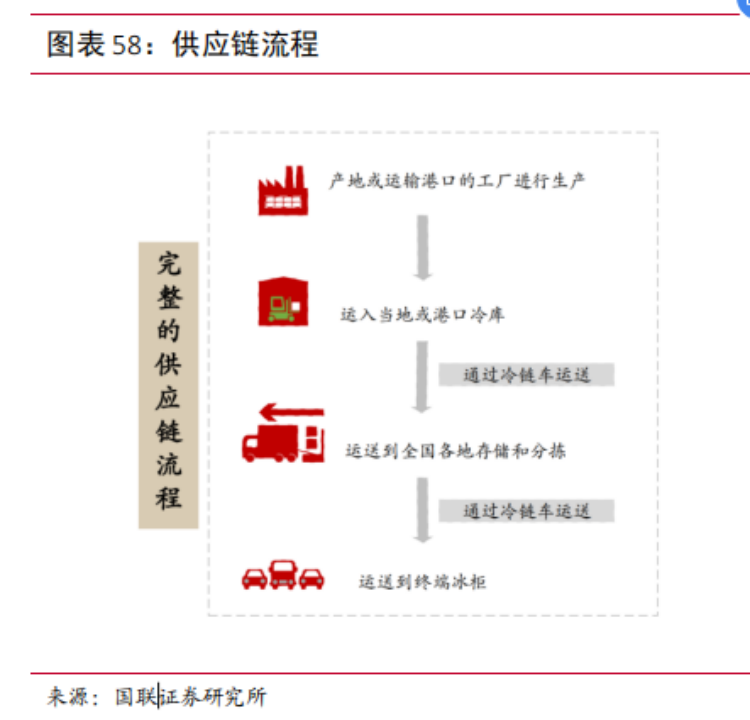

預(yù)制菜對食材、配料依賴度高,這便構(gòu)成了預(yù)制菜產(chǎn)業(yè)壁壘。

從上游原材料到生產(chǎn)廠家,下游批發(fā)商,到終端用戶環(huán)節(jié),中間的物流環(huán)節(jié)不允許出現(xiàn)任何問題,否則會直接影響到產(chǎn)品口感。

而足夠優(yōu)秀的供應(yīng)鏈需要能做到能穩(wěn)定生產(chǎn),降低成本的同時,即時配送。

不過,一般企業(yè)都會選擇外部合作冷鏈,減少資金壓力。

待企業(yè)板塊搭建完善,業(yè)務(wù)走向成熟化,企業(yè)就可以拓展C端市場。

新腕兒在《日本預(yù)制菜五十年興衰史,中國C端崛起仍需時間》文中提到一個觀點,預(yù)制菜起用于B端,曾在B端迎來爆發(fā)式增長,而C端市場雖然起量慢,后續(xù)增長動力強勁。

面向兩種截然不同的市場群體,企業(yè)需要需要調(diào)整側(cè)重點。

相對于B端,C端產(chǎn)品需要滿足本地家庭的就餐痛點,還要足夠的個性化,以品牌教育和降低成本作為重點。為了使商業(yè)模型更加完善,預(yù)制菜企業(yè)都是通過外延并購以增加市占率,實現(xiàn)海外市場拓展、完善產(chǎn)品矩陣、補齊業(yè)務(wù)短板,還能進一步完善供應(yīng)鏈能力。

在當(dāng)下的預(yù)制菜市場中,B端確定性會比較強,C端更像是個需要探索的市場。

B端市場已經(jīng)走過“0-1”的導(dǎo)入期,即將進入“1-N”的成長期。

反觀餐飲業(yè)面臨“三高一低”的痛點,企業(yè)出于降本增效、穩(wěn)定供應(yīng)、口味標(biāo)準(zhǔn)化的考慮,會著重使用預(yù)制菜。

再看C端市場,正處于導(dǎo)入期。C端市場消費偏向于個性化,物流配送、食品安全都是外界顧慮的問題所在,因此,市場對預(yù)制菜褒貶不一。

目前,只有高線市場更愿意接受預(yù)制菜,在市場教育這件事上,任重而道遠。

市場還處于恢復(fù)期,預(yù)制菜在低線市場的應(yīng)用會高于高線市場。

疫情三年,人們不能外出吃飯,圍繞堂食的大B渠道耗損比較嚴重。

待疫情開放后,為餐飲提供預(yù)制菜的大B渠道恢復(fù)程度會比較快,而鄉(xiāng)廚也還在恢復(fù)中。

由于人們疫情期間居家,因此,C端消費渠道并不會受太大影響。

當(dāng)下來看,B端市場恢復(fù)比C端樂觀,已經(jīng)進入穩(wěn)定的成長期,而C端消費者還需要認知培訓(xùn)教育。因此,在投資方向上,側(cè)重于推薦以B端為主,尤其是大B主導(dǎo)的公司。

例如千味央廚,他們是百勝T1級別供應(yīng)商,此外其他核心公司包括華萊士、真功夫、九毛九、海底撈等頭部餐飲企業(yè)。

2021年,千味央廚的直營客戶由81家增加到168家。

還在2022年Q3,肯德基的蛋撻、紅豆派等銷量增加,而肯德基則可以實現(xiàn)銷售持平。

2023年線下消費回復(fù)后,千味央廚的業(yè)務(wù)將穩(wěn)步發(fā)展。

第二家公司是佳禾食品,他們主營業(yè)務(wù)是植物莫,旗下有“晶花”、“ERIC愛立克”、“卡麗瑪”。公司的核心大B客戶是統(tǒng)一、香飄飄、娃哈哈、聯(lián)合利華等企業(yè),還有滬上阿姨、蜜雪冰城、古茗、益禾堂等品牌。

他們還有咖啡業(yè)務(wù),推出了“金貓咖啡鮮萃凍干小金罐”,沖氮鎖鮮是一項創(chuàng)新。

還有一家海融科技,以奶油業(yè)務(wù)為主。公司研發(fā)投入占營業(yè)收入在3%以上。

公司的單品規(guī)模,更體現(xiàn)公司的競爭力。

企業(yè)以大B渠道為主,單品利潤會比較穩(wěn)定,銷量一開始很高,后來都會回落。而中小B渠道,在新品上市時,價格不透明,同類產(chǎn)品少,反而增加了利潤率。

因此,可以從產(chǎn)品驅(qū)動力來看,單品規(guī)模是公司競爭力的體現(xiàn),而公司的選品能力和對市場需求的反應(yīng)速度,更是需要關(guān)注的地方。

例如切入預(yù)制菜賽道后,用小酥肉和酸菜魚快速起量的“安井食品”。還有開創(chuàng)油條工業(yè)化先例的“千味央廚”。以烤魚、小龍蝦等單品突出的“國聯(lián)水產(chǎn)”,焦炸丸子、微波炒飯的“三全食品”。

預(yù)制菜企業(yè)們需要通過大單品突圍后,沉淀夯實供應(yīng)鏈實力,在逐漸迭代新品,維護渠道利潤,疫情后,預(yù)制菜ToB企業(yè)將迎來發(fā)展期。

轉(zhuǎn)載如有侵權(quán)請聯(lián)系刪除

掃一掃 有驚喜

掃一掃 有驚喜 抖音 掃一掃

抖音 掃一掃